Fallbeispiel 1e-Lösung

Claudia M. ist 52 Jahre alt, Geschäftsleiterin, und verdient 250’000 Franken im Jahr.

In ihrer Pensionskasse sind jedoch nur 136'080 Franken (Stand: August 2025) versichert – der darüberliegende Lohnanteil bleibt weitgehend unberücksichtigt.

Genau hier setzt die 1e-Vorsorgelösung an: Gemeinsam mit ihrem Arbeitgeber zahlt sie jährlich rund 28'480 Franken in den 1e-Plan ein.

Da dieser angelegte Betrag ihr Nettoeinkommen verringert, sinkt auch ihr steuerbares Einkommen – das spart ihr jedes Jahr rund 10'401 Franken an Steuern.

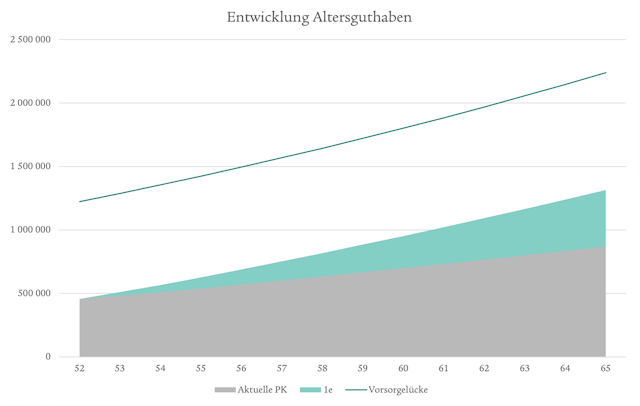

Ohne 1e wird Claudia bei ihrer Pensionierung mit 65 Jahren rund 870'000 Franken in ihrer PK angespart haben.

Mit einem 1e-Anschluss kann sie zusätzliche 415'000 Franken (nach Steuern) äufnen – dadurch, dass sie zusätzliche Beträge einzahlt und diese mit einer Rendite von ca. 3 Prozent anlegt.

Das ergibt ein zusätzliches Altersguthaben von fast 50 Prozent und wiederum eine kleinere Vorsorgelücke.

Was sie dafür bezahlt? Rund 18'000 Franken pro Jahr für 13 Jahre, also insgesamt rund 235'000 Franken, woraus dank Anlage und Steuervorteilen rund 415'000 Franken geworden sind.