Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Sonntags Zeitung ihren Lesern regelmässig einen attraktiven Mehrwert.

Josef Zopp und Gaby Syfrig

Für Jung und Alt ist die Pensionskasse ein Zwangssparen für das Leben im Alter. Während des Erwerbslebens werden die monatlichen Lohnabzüge zusammen mit den Arbeitgeberbeiträgen auf das Pensionskassenkonto überwiesen.

Nach der Pensionierung richtet die Pensionskasse das angesparte Kapital oder eine lebenslange Rente aus. Die Rentenhöhe wird mit dem Umwandlungssatz berechnet. Steht er auf bspw. 6%, ergibt sich aus einem Alterskapital von 500 000 Fr. eine Rente von 30 000 Fr. pro Jahr.

Bei Einführung der beruflichen Vorsorge im Jahr 1985 ging die Umrechnung nahezu auf. Die meisten Pensionskassen wiesen dannzumal einen Umwandlungssatz von 7,2% aus. Seither wurde der gesetzliche Umwandlungssatz lediglich ein Mal wegen steigender Lebenserwartung und niedrigerer Marktzinsen reduziert.

Doch das während des Erwerbslebens angesparte Kapital reicht für die länger gewordene Rentenphase nicht mehr aus. Neueste Entwicklungen wie die kurzfristig höheren Sterblichkeitsraten aufgrund der Coronapandemie scheinen bisher noch keinen Einfluss zu haben. Zudem drücken die anhaltend tiefen Zinsen weiterhin auf die erzielbare Anlagerendite.

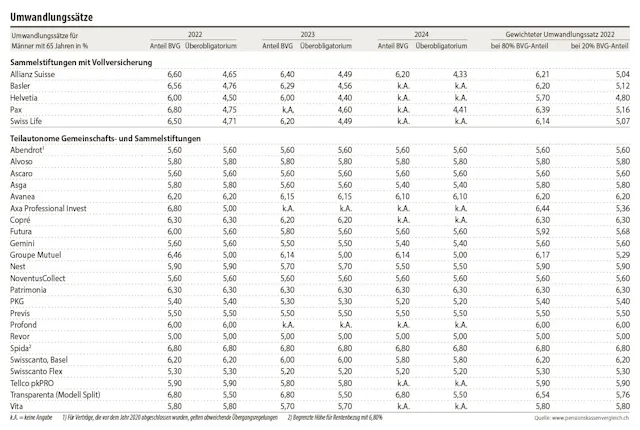

Heute liegt der gesetzliche Rentenumwandlungssatz bei 6,8%. Die Vorsorgewelt und die Politik sind sich grossmehrheitlich einig, dass der für die Basisvorsorge (BVG-Minimum) geltende Mindestumwandlungssatz nicht mehr den Rahmenbedingungen entspricht. Eine Reduktion ist unumgänglich, es ist jedoch umstritten, welche Massnahmen die Senkungen abfedern sollen. Der Mindestumwandlungssatz gilt nur für das gesetzliche Altersguthaben. Im Überobligatorium können die Pensionskassen den Umwandlungssatz frei bestimmen.

Die Sammelstiftungen der Lebensversicherer haben bereits bei Einführung des Berufliche-Vorsorge-Gesetzes im Jahr 1985 ein Splitmodell angewendet. Bei der Pensionierung wird das Altersguthaben in obligatorisches und überobligatorisches Guthaben aufgeteilt.

Während für das Obligatorium der gesetzliche Umwandlungssatz angewendet wird, kommt für überobligatorische Guthaben ein tieferer Satz zur Anwendung. Bei den teilautonomen Gemeinschafts- und Sammelstiftungen hat sich in den vergangenen Jahren ein Trend zu einem umhüllenden Umwandlungssatz durchgesetzt. Dabei wird das gesamte Altersguthaben unter Einhaltung der Mindestvorgaben mit demselben Umwandlungssatz berechnet. Solange bei jeder Pensionierung sichergestellt ist, dass die Gesamtrente höher ist als das Obligatorium allein zu 6,8% umgewandelt, ist diese Rechnung erlaubt. Die Pensionskassen sind verpflichtet, die Vergleichsrechnung bei jeder Pensionierung durchzuführen, und haben allfällige Differenzen zulasten der Reserven auszugleichen.

Pensionskassen mit einem Einheitssatz haben folglich einen gewissen Spielraum. Schwer haben es Pensionskassen, deren Versicherte über kein oder nur wenig überobligatorisches Altersguthaben verfügen. Dann können Quersubventionierungen notwendig werden, etwa aus den Reserven der Kasse.

Die Folgen des zu hohen gesetzlichen Umwandlungssatzes sind bereits bei einem Pensionskassenwechsel spürbar. Bei der Aufnahme von neuen Firmen achten Pensionskassen stark auf die Altersstruktur des potenziellen Neukunden sowie auf das Verhältnis des gesetzlichen zum überobligatorischen Kapital des Versichertenkreises.

«Eine Bruchlandung droht, falls die BVG-Regeln nicht der Realität angepasst werden.»

Wenn das BVG-minimale Kapital stark überwiegt, ist dies besonders für ältere Mitarbeiter ungünstig. Bei den für diese Versicherten bald beginnenden Rentenzahlungen drohen den Pensionskassen hohe Ausgleiche aus den Reserven. Folglich lehnen sie zunehmend die Aufnahme von Firmen ab, wenn diese zuviele ältere Mitarbeiter beschäftigen und lediglich Vorsorgelösungen nach den gesetzlichen Mindestvorgaben anwenden.

Bei den Umwandlungssätzen der Gemeinschafts- und Sammelstiftungen ist ein Röstigraben erkennbar. Die Westschweizer Vorsorgeeinrichtungen wenden höhere Umwandlungssätze an als ihre Konkurrenten aus der Deutschschweiz. Copré und Patrimonia berechnen neue Pensionsrenten weiterhin zu über 6%.

Auch bei den Sammelstiftungen der Vollversicherer sinken die Umwandlungssätze weiter. In den vergangenen Jahren wurden die Umwandlungssätze für die überobligatorischen Guthaben auf ein Niveau von rund 5% gesenkt. Ihr Splittingmodell sah für die obligatorischen Altersguthaben den gesetzlichen Mindestumwandlungssatz von 6,8% vor.

Doch das hat nun ein Ende. Nahezu alle Vollversicherer haben für die kommenden Jahre eine Reduktion der Umwandlungssätze auf dem obligatorischen Guthaben kommuniziert. In diesem modifizierten Modell werden überobligatorische Guthaben für die Finanzierung der Mindestleistungen herangezogen. Sämtliche Vollversicherer betonen, dass die gesetzlichen Mindestleistungen in jedem Fall garantiert sind. Dies zeigt, dass eine Querfinanzierung nur möglich ist, wenn im Zeitpunkt der Pensionierung ausreichend überobligatorisches Guthaben vorhanden ist.

Für angehende Pensionäre ist eine verlässliche Finanzplanung für den Ruhestand schwierig, da einzelne Pensionskassen die zukünftigen Umwandlungssätze sehr kurzfristig bekannt geben. Eine Umwandlungssatzsenkung kurz vor der Pensionierung kann eine erhebliche Renteneinbusse zur Folge haben. Die Tabelle zeigt auf, wie die Umwandlungssätze in den kommenden Jahren sinken und wie unterschiedlich der Durchschnittssatz ausfällt bei einem grossen bzw. einem geringen Anteil überobligatorischer Guthaben.

Aus Sicht der Vorsorgeanbieter sind dies Massnahmen zur Stabilisierung der beruflichen Vorsorge. Der Politik ist es in den vergangenen Jahren nicht gelungen, das schweizerische Stimmvolk von einer Senkung des gesetzlichen Mindestumwandlungssatzes zu überzeugen. Weiterhin werden grosse Summen an Renten ausgezahlt, die nicht vollständig durch die Pensionierten selbst angespart wurden und deswegen aus den Reserven der Kasse quersubventioniert werden müssen.

Diese Umverteilung der Pensionskassen wird von der Aufsichtsbehörde auf in Mehrjahresbetrachtung durchschnittlich 5,5 Mrd. Fr. pro Jahr beziffert. Dieses Geld vermindert die Reserven der Pensionskassen oder schmälert direkt die Verzinsung der Altersguthaben der Aktivversicherten.

Das Kapitaldeckungsverfahren der beruflichen Vorsorge ist längst in Schieflage, und es droht eine harte Bruchlandung, falls die gesetzlichen Parameter nicht bald den geltenden Rahmenbedingungen angepasst werden.

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Sonntags Zeitung ihren Lesern regelmässig einen attraktiven Mehrwert.