Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Sonntags Zeitung ihren Lesern regelmässig einen attraktiven Mehrwert.

Adrian Bienz und Josef Zopp

Das Jahr 2020 startete ganz ordentlich. Die Aktienmärkte nahmen den Schwung von 2019 mit und erreichten bis Mitte Februar mancherorts neue Höchststände, ehe die sich ausbreitende Coronapandemie zu einem Ausverkauf an den Börsen führte.

Doch bereits ab Mitte März verzeichneten Aktien und andere risikobehaftete Anlagen enorme Kursgewinne und beendeten 2020 mit einer mehrheitlich positiven Performance.

Obligationen in Schweizer Franken und Fremdwährungen rentierten ebenfalls leicht positiv. Auffallend war 2020 die Divergenz der Renditen kotierter und nichtkotierter Immobiliengefässe. Interessant ist, dass sich die nicht handelbaren Immobilienanlagen konstant positiv entwickelten, während die kotierten Immobilieninvestments temporär grössere Verluste verzeichneten.

Dies ist auf die unterschiedliche Bewertungsmethodik zurückzuführen. Die Preisfindung bei kotierten Immobilienanlagen erfolgt an jedem Handelstag durch die Marktteilnehmer über Angebot und Nachfrage solcher Investments. Der Wert der Liegenschaften im Direktbesitz – etwa von Immobilien der Anlagestiftungen – wird durch unabhängige Schätzexperten ermittelt.

Dasselbe gilt auch für andere ausserbörsliche Finanzanlagen wie Private Equity (nichtkotierte Aktien) oder Private Debt (Alternative Kreditfinanzierungen). Da deren Werte lediglich periodisch neu geschätzt werden, ist die Rendite tendenziell konstant, und die Preisvolatilität fällt verschwindend gering aus. Aus dem niedrigen Preisschwankungsrisiko schliessen viele Anleger, die Privatmarktanlagen seien wenig Gefahren ausgesetzt. Dies stimmt so nicht, denn die Risiken sind einfach nicht sichtbar. Oder anders ausgedrückt: In einer Krise bleibt der Schätzwert zwar stabil, aber verkaufen lässt sich die Anlage zu diesem Schätzwert nicht.

Das Fehlen einer täglichen Marktbewertung hat Vorzüge. Da deswegen kein Preisschwankungsrisiko sichtbar ist, tendieren Anleger weniger dazu, den Kopf zu verlieren und Investments in Krisen zu verkaufen. So wird gewissen illiquiden Anlagen eine Diversifikationswirkung zugeschrieben. In Tat und Wahrheit entsteht der Effekt primär, weil deren Bewertung verzögert erfolgt.

Institutionelle Anleger mit einem hohen Anteil risikoreicher Anlagen erlitten bei Ausbruch der Pandemie hohe Verluste, konnten aber auch stärker von der anschliessenden Markterholung profitieren. Voraussetzung war allerdings, dass die Verantwortlichen die Nerven behielten und die Anlagestrategie durchzogen.

Für ein antizyklisches Rebalancing der Aktienquote per Ende März – sprich Käufe auf niedrigem Kursniveau – fehlte den meisten Kassen der Mut. Viel Zeit zum Überlegen hatten die Investoren damals allerdings nicht, da sich die Aktienmärkte entgegen aller Erwartungen rekordschnell erholten und sich das «Kauffenster» schnell wieder schloss. Die lange Anlagedauer ist das einzige Mittel, um kurz- und mittelfristige Preisschwankungen über die Zeit auszugleichen.

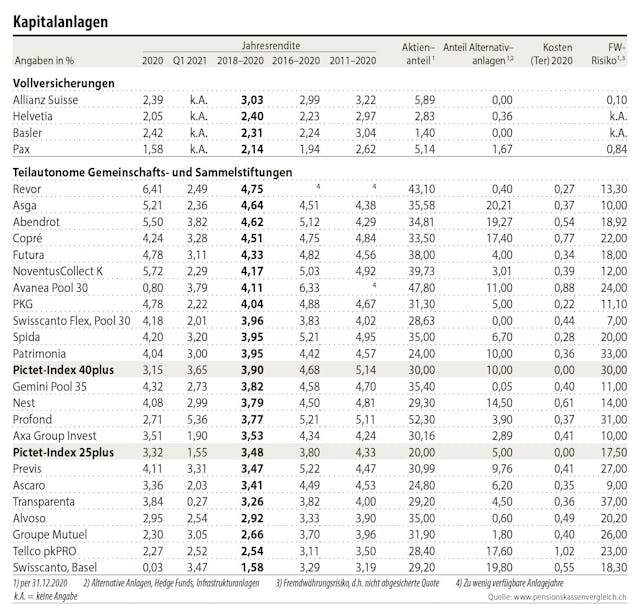

In diesem schwierigen Umfeld lagen nicht zwangsläufig Kassen mit den höchsten Aktienquoten vorne. Es zeigt sich ein durchzogenes Bild. Die Durchschnittsrendite 2020 der geprüften teilautonomen Kassen betrug 3,8%. Die meisten erreichten eine Anlageperformance zwischen 2 und 6%.

Der Vergleich ist allerdings nicht risikoadjustiert. Der Risikogehalt eines Portfolios wird von mehreren Faktoren bestimmt, etwa von der Aktienquote, dem Immobilienanteil, der Gewichtung der Alternativanlagen, dem Umfang nicht gesicherter Fremdwährungsanlagen sowie der Duration des Obligationenbestands (durchschnittliche Restlaufzeit). Diesbezüglich sind die Pensionskassen sehr unterschiedlich positioniert.

Zuoberst auf dem Renditepodest steht Revor mit 6,4% Jahresrendite. Dahinter folgen NoventusCollect K mit 5,7% und Abendrot mit 5,5%. Während diese Anbieter das Resultat dank einer relativ hohen Aktienquote von 43, 40 bzw. 35% erreichten, landeten trotz vergleichbarer Aktienquoten die Vorjahresgewinner Avaneo Pool 30 mit 0,8% Rendite und Swisscanto Basel mit 0,03% am Ende der Rangliste.

Swisscanto hat im Tiefpunkt Aktien verkauft und ist zu spät wieder in den Aktienmarkt eingestiegen. Da sie bereits die vergangenen sieben Jahre zurücklag, wiegt das schwache Abschneiden umso mehr und ist zurzeit ein grosses Thema.

Die Swisscanto-Sammelstiftung Basel hat ein Risk-Overlay implementiert, welches im Falle steigender Volatilität und fallender Kurse den Aktienanteil reduziert. Wegen verzögerter Rückkäufe stand die Aktienquote gemäss Swisscanto Basel per April 2020 auf rund 20% und damit noch deutlich unter der neutral angestrebten Quote von 33%.

«Voraussetzung ist, in Krisen die Nerven zu behalten und die Strategie durchzuziehen.»

Das gewählte Risk-Overlay entfaltet zwar in längeren negativen Marktphasen eine günstige Wirkung. Doch bei kurzen, intensiven Einbrüchen gepaart mit einer schnellen Erholungsphase – so wie im vergangenen Jahr – reagiert es sowohl bei der Absicherung wie auch bei der Auflösung dieser Kurssicherung zu langsam. Wegen der unzureichenden Ergebnisse hat der Stiftungsrat das Risk-Overlay im dritten Quartal 2020 aufgelöst.

Da die untersuchten Kassen das Rückschlagsmaximum (Drawdown) ihres Portfolios unterschiedlich interpretierten, erlauben die zu diesem Punkt eingegangenen Werte keinen fairen Vergleich. Deshalb werden für einen nochmaligen kurzen Rückblick auf die turbulenten Tage von damals die Erstquartalsrenditen 2020 als Basis herangezogen. Im Durchschnitt verloren die untersuchten Kassen 2020 von Januar bis März 7,5% und standen damit auf Augenhöhe mit dem Pensionskassenindex der Credit Suisse (–7,2%). Allerdings dürfte der Portfolioverlust im Verlauf der zweiten Märzhälfte zeitweise noch einiges höher gewesen sein. Bei drei Kassen – Avanea Pool 30, Profond und Revor – war am Quartalsende das Minus mit 10 bis 11% noch zweistellig.

Anhand des Pensionskassenindex lässt sich gut illustrieren, wie sich die einzelnen Anlageklassen im ersten Quartal 2020 entwickelt hatten: Frankenobligationen –2,5%, Fremdwährungsobligationen –5,3%, Aktien Schweiz –12,8% und Aktien Ausland –21,5%.

Im Gegensatz zu den teilautonomen Pensionskassen bieten vollgedeckte Versicherungslösungen den permanent bedingungslosen Kapitalschutz. Er verlangt von den Anbietern eine konservative, risikoarme Anlagepolitik. Sie verzichten fast gänzlich auf Aktienanlagen, was ihre generell niedrige Rendite erklärt. Basler erzielte 2020 mit 2,42% in dieser Kategorie das beste Resultat, knapp vor Allianz Suisse.

Im Langfristvergleich liegen die teilautonomen Kassen klar vor den Vollversicherungen. Spitzenreiter im Zehnjahresvergleich ist Profond mit 5,1% Rendite, gefolgt von Spida mit 4,95% und NoventusCollect K mit 4,9%. Über den dreijährigen Zeitraum fällt Revor mit durchschnittlich 4,75% Rendite auf, gefolgt von Asga und Abendrot mit 4,6%.

Wie schwer sich schwache Resultate wegen des Kumulationseffekts über den längeren Zeitraum auswirken, zeigt sich gut am Beispiel Swisscanto. Sie vermochte in der zehnjährigen Dauer im Jahresschnitt nur 3,2% zu erwirtschaften. Im Vergleich zu Profond entspricht dies aufgezinst einer Renditedifferenz von über 27 Prozentpunkten, die in den Reserven der Pensionskasse und für die Verzinsung der Altersguthaben fehlen. Auch im Vergleich zum Pictet-BVG-Index bleibt eine Minderperformance von rund 14 Prozentpunkten. Doch selbstverständlich muss langfristig die Anlagestrategie zur finanziellen und strukturellen Risikofähigkeit der Pensionskasse sowie zur Investmentbereitschaft der Risikoträger passen.

Immer mehr Schweizer Pensionskassen haben das Thema ESG auf ihrer Agenda und berücksichtigen entsprechend die Kriterien für Ökologie, soziale Verträglichkeit und guter Governance bei den Anlageentscheidungen. Durch ein geringeres Risiko bei vergleichbarer Rendite versuchen sie so, das Risiko-Rendite-Profil ihres Anlageportfolios zu verbessern. Das bestätigt die diesjährige Untersuchung.

Der Boom von ESG-Anlagen und ihre in den letzten Jahren oft deutliche Überperformance gegenüber konventionellen Investitionen wurden befeuert dadurch, dass nachhaltige Anlagen ein Übergewicht in Informationstechnologie und ein Untergewicht im Energiebereich aufweisen, und zwar je ausgeprägter, je strenger die ESG-Kriterien befolgt wurden.

Die Bewährung dieser Investmentmethode steht dann bevor, wenn die Performance der erwähnten Sektoren drehen sollte und es nicht mehr hauptsächlich zugunsten der Bereiche läuft, die im Fokus von ESG stehen. Wie es bei Anlageprodukten jeweils im Kleingedruckten steht: Vergangene Performance ist kein Indikator für die künftige Wertentwicklung.

Seit November haben sich am Aktienmarkt mit dem sogenannten Reflation Trade die Branchenpräferenzen klar in Richtung zyklische Aktien und Value verschoben. Technologieaktien kamen aufgrund der Zinserhöhungsängste unter Druck. Ob diese Sektorrotation nachhaltig ist, wird sich zeigen.

Aufgrund der Energiewende verlieren fossile Brennstoffe wie Öl, Gas und Kohle an Bedeutung. Dafür steigt die Nachfrage nach Kupfer, Lithium, Nickel und Kobalt – Metalle, die für den reibungslosen Übergang zu erneuerbaren Energien unverzichtbar sind. Entsprechend hoch sind derzeit die Preise für diese Metalle. Angesichts ihrer Unverzichtbarkeit für die Energiewende ist ein Ausschluss der Rohstoffbranche in Konzepten der Nachhaltigkeitsanlage der falsche Weg.

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Sonntags Zeitung ihren Lesern regelmässig einen attraktiven Mehrwert.