Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Sonntags Zeitung ihren Lesern regelmässig einen attraktiven Mehrwert.

Marco Lüthy, Othmar Erni und Marcel Fenner

Der Trend zu mehr Individualität und Flexibilität in der beruflichen Vorsorge hält an. Viele Unternehmen prüfen aus unterschiedlichen Gründen die Möglichkeiten einer Kadervorsorgelösung nach Artikel 1e der Verordnung über die berufliche Vorsorge (BVV 2).

Sie eignen sich für gutverdienende Mitarbeiter, die Lohnbestandteile oberhalb von 129 060 Fr. (entspricht dem 1,5-fachen BVG-Maximallohn) in einer separaten Pensionskassenlösung ohne Umverteilungszwang versichern möchten.

Jeder Arbeitnehmer entscheidet dann selbst über die persönliche Anlagestrategie. Dabei kann jeder individuell aus maximal zehn Anlagestrategien die passende Strategie auswählen und sie periodisch den privaten Lebensumständen anpassen. Mindestzinsen sowie Austrittsgarantien entfallen jedoch.

Aber es entstehen in solchen 1e-Kassen auch keine Pensionierungsverluste, die die aktiv Versicherten mitzutragen haben. Die Vorsorgepläne sehen zum Zeitpunkt der Pensionierung in der Regel nur den reinen Kapitalbezug vor. So kann auf diesem Teil der beruflichen Vorsorge die systemfremde Umverteilung von für 2020 geschätzt 4,4 Mrd. Fr. bzw. 0,5% des Vorsorgekapitals eliminiert werden.

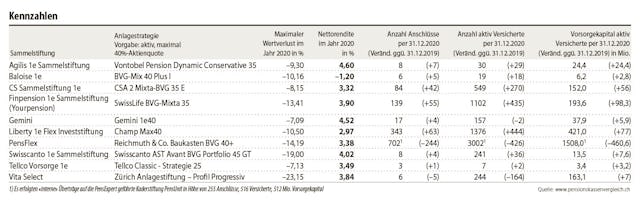

Der durch Covid-19 anfänglich verursachte Börseneinbruch hat kurzfristig zu grossen Verlusten bei den Aktien geführt. Die Umfrage bei den 1e-Stiftungen zeigt grosse Unterschiede. Analysiert wurde eine aktive Anlagestrategie mit einer maximalen Aktienquote von 40%. Der maximale Drawdown – also der Wertverlust der Anlagestrategie – lag je nach 1e-Kasse zwischen 7,1 und 23,2%.

Trotz den kurzfristig hohen Verlusten verzeichneten Aktien in der Folge enorme Kursgewinne und beendeten 2020 mit einer mehrheitlich positiven Performance. Die Renditedifferenzen der Kassen sind enorm. Die Spannweite geht von –1,2 bis 4,6% Performance.

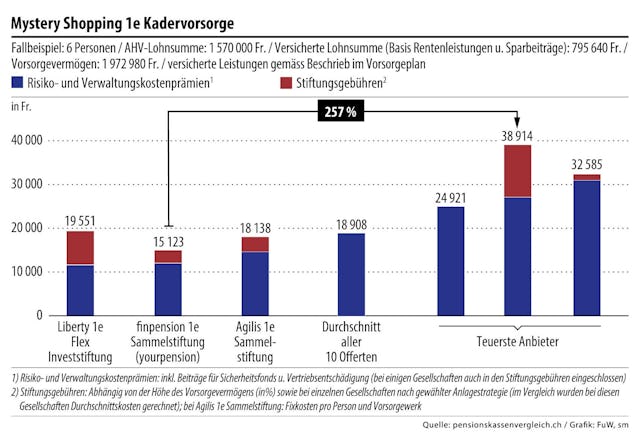

Die Anbieter im 1e-Markt wurden mit einer verdeckten Ausschreibung für ein Unternehmen mit sechs Kadermitarbeitern getestet. Das Mystery Shopping zeigt grosse Differenzen bei den Risiko- und Verwaltungskosten sowie den Stiftungsgebühren, die bei einzelnen Anbietern weitere Fixkosten oder kapitalabhängige Gebühren enthalten. Zudem gilt es, allfällig zusätzliche Vermögensverwaltungskosten unter die Lupe zu nehmen.

Die tiefsten Risiko- und Verwaltungskosten weist in diesem Jahr die Liberty 1e Flex Investstiftung mit 11 659 Fr. aus. Das teuerste Konkurrenzangebot steht auf 31 105 Fr. ist somit rund 270% so teuer, dies bei identischen Leistungen. Sobald Vorsorgevermögen in 1e-Kaderlösungen vorhanden sind, fallen zunehmend auch die variablen Stiftungsgebühren ins Gewicht. Sie werden in den meisten Fällen direkt den Versicherten von der Performance abgezogen und schmälern entsprechend die Rendite.

Werden die Stiftungsgebühren als zusätzliche variable Kosten summiert, liegt die Finpension 1e Sammelstiftung (Yourpension) mit 15 123 Fr. vorne. Sie offeriert eine All-in-Gebühr von 0,49%. Darin inkludiert sind Depotgebühren, Transaktionskosten, Rebalancing-Gebühren sowie Stiftungsgebühren. Bei den Stiftungsgebühren wurde eine Schätzung von 0,15% vorgenommen und eingerechnet. Eine Offerte mit nur leicht höheren variablen Kosten reicht die CS Sammelstiftung 1e ein. Das teuerste Angebot liegt bei 38 914 Fr. Bei dieser Stiftung kommen zu den Risiko- und Verwaltungskosten von 27 076 Fr. noch 11 838 Fr. Stiftungsgebühren hinzu. Das sind total rund 260% so hohe variable Kosten wie beim günstigsten Angebot von Finpension 1e Sammelstiftung.

Neben der Kostenanalyse sollten weitere Kriterien wie die Auswahl der Anlagegefässe sowie die entsprechenden Performancezahlen der Vergangenheit in den Entscheidungsprozess einfliessen. Häufig stellt sich zudem die Frage, ob die gewählte Anlagestrategie beim Austritt oder zum Pensionierungszeitpunkt ins private Vermögen übertragen und weitergeführt werden kann und welche Kosten damit verbunden sind.

Hier fallen die Antworten der Anbieter ebenfalls differenziert aus. Je nach Anlageprodukt können sie bei einigen Stiftungen beim Austritt auf eine Freizügigkeitsstiftung übertragen und weitergeführt werden. Auch zum Pensionierungszeitpunkt sind Weiterführungsmöglichkeiten im Angebot. Hierbei können aber Verkaufs- und Kauf-gebühren anfallen. Dies gilt es mit den entsprechenden Vorsorgeeinrichtungen im Vorfeld abzuklären, um das 1e-Wertschriftenportfolio nicht zu einem ungünstigen Zeitpunkt verkaufen zu müssen.

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Sonntags Zeitung ihren Lesern regelmässig einen attraktiven Mehrwert.