Themenspezifische Specials

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Sonntags Zeitung ihren Lesern regelmässig einen attraktiven Mehrwert.

Josef Zopp und Gaby Syfrig

Für gleiche Leistungen verlangen einige Pensionskassen mehr als doppelt so hohe Risiko- und Verwaltungskosten wie Mitbewerber. Dies zeigt der 16. Pensionskassenvergleich des Beratungsunternehmens Weibel Hess & Partner in Zusammenarbeit mit «Finanz und Wirtschaft» und «SonntagsZeitung».

In einem Praxistest wurde verdeckt bei 28 Gemeinschafts- und Sammelstiftungen eine Offertanfrage für eine Vorsorgelösung für ein Heizungs-Lüftungs-Planungsunternehmen mit 35 Mitarbeitern eingeholt.

Eine solche Firma ist Wunschkunde für viele Pensionskassen, denn abgesehen von der interessanten Branche und der Unternehmensgrösse liegt das Durchschnittsalter der Beschäftigten bei tiefen 38 Jahren. Als erschwerende Rahmenbedingung galt, dass zusätzlich zu den Aktivversicherten eine Altersrentenbezügerin von der neuen Kasse zu übernehmen ist.

Die Chance, einen gesuchten Neukunden zu gewinnen, weckte bei vielen Pensionskassen grosses Interesse. Kurz nach der Anfrage gingen bereits die ersten Angebote ein. Sechs Pensionskassen winkten jedoch aufgrund der Versichertenstruktur ab.

«Konditionen regelmässig zu überprüfen und sie neu auszuhandeln, ist ein Muss.»

Zwei der insgesamt 35 Mitarbeiter sind über 60 Jahre alt. Die bevorstehende Pensionierung und die baldige Ausrichtung der Altersleistungen an diese Versicherten wollten sich diese Pensionskassen ersparen. Die massgebenden Umwandlungssätze sind hoch, und bei jeder Pensionierung müssten Rückstellungen für die Altersrenten gebildet werden.

Diese Beiträge gelten als Verrentungsverluste und gehen zulasten der Reserven der Pensionskasse. Wird nun ein neuer Betrieb angeschlossen, bei dem in den nächsten Jahren einige Personen in Pension gehen, sind viele Pensionskassen nicht bereit, Verrentungsverluste zulasten der bestehenden Versicherten zu tragen. Das Ergebnis: In extremis erhält der Betrieb von fast keiner Pensionskasse ein Angebot und hat keine Möglichkeit, mit dem aktuellen Mitarbeiterbestand die Pensionskasse zu wechseln.

Josef Zopp, Bereichsleiter Versicherungsberatung bei Weibel Hess & Partner, erklärt: «Heutzutage gibt es sozusagen kein Unternehmen mehr, das bei Angebotsanfragen keine Absagen von Pensionskassen erhält. Die Annahmepolitik einzelner Sammelstiftungen ist mittlerweile Rosinenpickerei.»

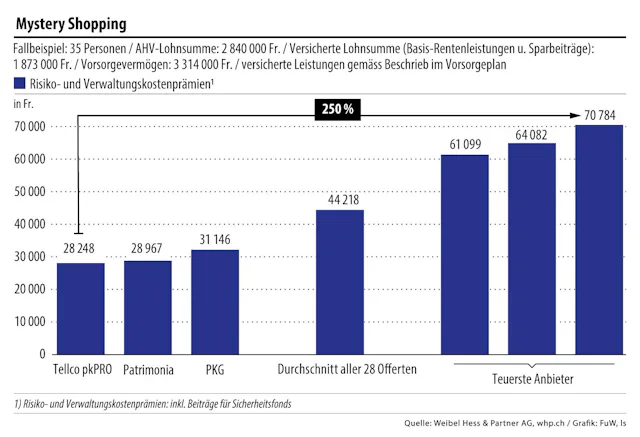

Während gewisse Anbieter bei der Aufnahme von neuen Betrieben sehr zurückhaltend sind, umwerben andere die potenziellen Neukunden mit verlockenden Angeboten. Das prämiengünstigste Angebot hat Tellco pkPRO mit 28 248 Fr. eingereicht und gewinnt den diesjährigen Award für die tiefsten Risiko- und Verwaltungskosten. Fast gleich tief hat Patrimonia mit 28 967 Fr. offeriert, gefolgt von der PKG mit 31 146 Fr.

Die gesamten Prämien der Pensionskassen teilen sich auf in Sparbeiträge zur Bildung der Altersvorsorge sowie Risikoprämien und Verwaltungskosten. In der Angebotsanfrage wurde die Höhe der Sparbeiträge klar definiert und allen vorgegeben. Dieser Teil der Gesamtprämie fällt demzufolge bei allen Anbietern gleich hoch aus.

Grosse Unterschiede zeigen sich bei den Risiko- und Verwaltungskostenbeiträgen. Die Risikoprämien werden für die versicherten Invaliditäts- und Todesfallleistungen erhoben. Zudem stellen Pensionskassen Verwaltungskostenbeiträge für die Aufwendungen der Administration und den Vertrieb in Rechnung.

Die durchschnittlichen Risiko- und Verwaltungskosten der Offerten aller 28 Anbieter betragen 44 218 Fr. Die drei Angebote mit den höchsten Risikoprämien und Verwaltungskosten fallen mit 61 099 Fr. bzw. 64 082 und 70 784 Fr. wesentlich über dem Schnitt aus. Darunter sind auch die Offerten von Helvetia und Pax, die die kostengünstigsten Vollversicherungsangebote eingereicht haben

Die Differenz zwischen dem teuersten und dem günstigsten Preisangebot ist erheblich. Pro versicherte Person könnten jährliche Mehrkosten von 1200 Fr. anfallen. Das vorliegende Praxisbeispiel ist eine Momentaufnahme. Die Prämien der Pensionskassen sind stark abhängig vom Umfang der zu versichernden Invaliditäts- und Todesfallleistungen, von der Branche der anfragenden Firma, der Altersstruktur der Beschäftigten sowie weiteren versicherungstechnischen Parametern.

Unternehmen sind gut beraten, ihre Pensionskassenlösung regelmässig zu überprüfen. In den vergangenen Jahren haben viele Pensionskassen die Preiskomponente Risikoprämie gesenkt. Treue, langjährige Kunden haben jedoch oft das Nachsehen. Ohne Eigeninitiative profitieren sie nicht von einer solchen Senkung, denn bestehende Anschlussverträge werden oft mit unveränderten Konditionen über Jahre weitergeführt.

Wollen Unternehmen nicht zu den Verlierern gehören, sind eine regelmässige Prüfung und die Aushandlung neuer Konditionen ein Muss. Weitere Aspekte wie Sicherheit, Anlagestruktur und Altersleistungen sind bei der Prüfung selbstverständlich einzubeziehen.

Mit themenspezifischen Specials, welche als zusätzlicher Zeitungsbund erscheinen, bietet die Sonntags Zeitung ihren Lesern regelmässig einen attraktiven Mehrwert.